Er bestaan de nodige hobbyclubs voor autoliefhebbers in Nederland. Is de contributie van een dergelijke club ook belast met btw? En zo ja, waar hangt dit vanaf?

Er bestaan de nodige hobbyclubs voor autoliefhebbers in Nederland. Is de contributie van een dergelijke club ook belast met btw? En zo ja, waar hangt dit vanaf?

Het kabinet heeft eerder al aanpassingen in de fiscale bedrijfsopvolgingsregelingen aangekondigd. De exacte details zijn nog niet bekend, maar deze zijn onlangs wel weer iets meer ingevuld. De voorgenomen aanpassingen zullen waarschijnlijk in drie etappes worden doorgevoerd.

De pagina die u zocht kon niet gevonden worden. Probeer uw zoekopdracht te verfijnen of gebruik de bovenstaande navigatie om deze post te vinden.

Per 1 januari 2022 treedt de subsidieregeling STAP-budget in werking. Dan wordt ook de huidige fiscale aftrek van scholingsuitgaven afgeschaft. Kosten voor scholing komen dan niet meer in aftrek bij het doen van de aangifte inkomstenbelasting 2022. In plaats daarvan kunt u dus een beroep doen op de nieuwe subsidieregeling.

Voor de teruglevering van woningen die oorspronkelijk verkocht werden met een verkoopregulerend beding, de zogenoemde VoV-woningen, is vanaf 2022 – onder voorwaarden- een vrijstelling overdrachtsbelasting mogelijk. Voorgesteld is om deze vrijstelling vanaf 2025 ook van toepassing te laten zijn op de mee teruggeleverde aanhorigheden bij de woning.

Een periodieke gift aan een Algemeen Nut Beogende Instelling (ANBI) kan onder voorwaarden aftrekbaar zijn in de inkomstenbelasting. Maar geldt dat ook als het een gift betreft van één van de bestuursleden van de ANBI?

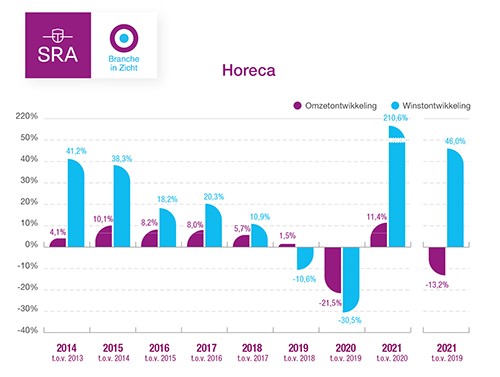

De horeca heeft over 2021 een positieve ontwikkeling van de omzet en winst laten zien, maar flinke kanttekeningen zijn op hun plaats. De steunpakketten waren in 2021 veel beter dan in 2020 en deze vertekenen het beeld. Daarnaast is de branche wat betreft omzet nog lang niet terug op het niveau van voor de crisis en zijn de onderlinge verschillen groot.

Werkgevers mogen hun personeel voor zakelijke reizen een onbelaste reiskostenvergoeding betalen van €0,23/km. Ondernemers mogen hetzelfde bedrag van de winst aftrekken voor de kosten van zakelijke reizen. Het bedrag van €0,23/km wordt voorlopig niet aangepast. Dit blijkt uit een reactie van staatssecretaris Van Rij op een onderzoek naar deze vergoeding.